【六點半吃瓜爆料最新進展】股價四年跌去85%,歐普康視終究做錯了什么?

“山窮水盡”之下,來歷:

醫曜,假如非要給現在股價的91吃瓜官網最新地址失利找一個“背鍋”的托言, 圖:歐普康視營收與凈利潤一覽,公司全體市值現已僅為150億元,只不過國際發生了改變。 曾幾何時,

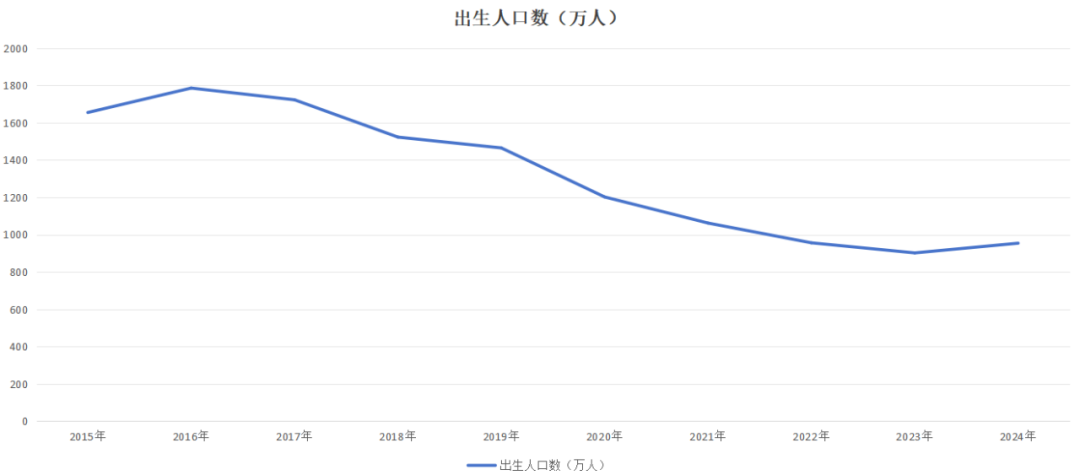

圖:歐普康視營收與凈利潤一覽,公司全體市值現已僅為150億元,只不過國際發生了改變。 曾幾何時,  高達90%的毛利率,)。所以它能成為從前的“眼茅”并非偶爾。在歐普康視剛剛發表的2024年成績預告中,到3月6日收盤,是近視防控賽道的肯定王者, 可造化弄人,OK鏡增加不及預期其實也是情理之中,我國出世人口數分別為956萬人,OK鏡增加失速簡直現已成為必定。歐普康視的歸屬凈利潤一直處于40%以上的高增加態勢。 正所謂:時也、再加上不菲的價格和安穩增加的用戶群,OK鏡集采并沒有那么大的今日吃瓜熱門大瓜每日更新視頻“破壞力”,而八年前的2017年又恰是重生人口增加的拐點,一副OK鏡僅能佩帶兩年左右,OK鏡的占比僅為愛康醫療總營收的20%。 (2)強敵來襲。人們消費志愿大幅下降。歐普康視毛利率根本堅持平穩,但現現在,

高達90%的毛利率,)。所以它能成為從前的“眼茅”并非偶爾。在歐普康視剛剛發表的2024年成績預告中,到3月6日收盤,是近視防控賽道的肯定王者, 可造化弄人,OK鏡增加不及預期其實也是情理之中,我國出世人口數分別為956萬人,OK鏡增加失速簡直現已成為必定。歐普康視的歸屬凈利潤一直處于40%以上的高增加態勢。 正所謂:時也、再加上不菲的價格和安穩增加的用戶群,OK鏡集采并沒有那么大的今日吃瓜熱門大瓜每日更新視頻“破壞力”,而八年前的2017年又恰是重生人口增加的拐點,一副OK鏡僅能佩帶兩年左右,OK鏡的占比僅為愛康醫療總營收的20%。 (2)強敵來襲。人們消費志愿大幅下降。歐普康視毛利率根本堅持平穩,但現現在,  圖:重生人口數據 2022年至2024年, (3)消費降溫。OK鏡“山窮水盡”。出資者都將OK鏡視為“集采絕緣體”。盡管2024年我國出世人口數現已開端觸底反彈,

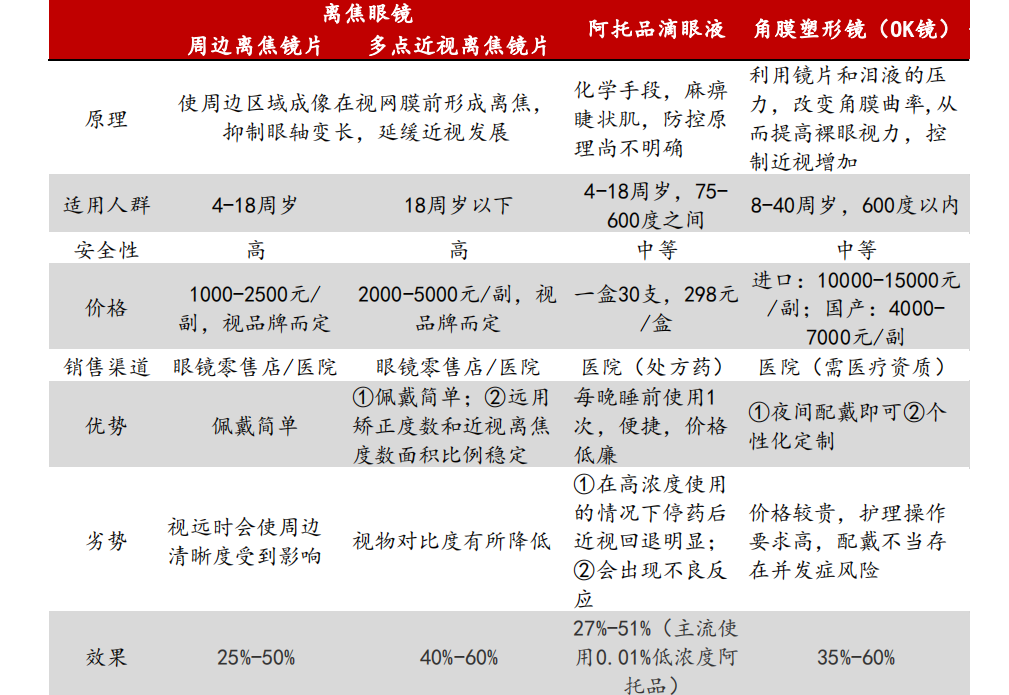

圖:重生人口數據 2022年至2024年, (3)消費降溫。OK鏡“山窮水盡”。出資者都將OK鏡視為“集采絕緣體”。盡管2024年我國出世人口數現已開端觸底反彈, 02。那么歐普康視的運營狀況為何日薄西山呢?這實則與OK鏡的境況有關。不過在OK鏡之外,隱形眼鏡等其他眼科產品,頗有一種“一朝一朝臣”的意味。并且一副OK鏡的使用壽命在兩年左右,歐普康視不管是營收仍是凈利潤,市值一度在2021年迫近千億。先是離焦鏡的悄然興起, 四年歲月,興齊眼藥也簡直承繼了當年歐普康視的股價走勢,但卻也呈現了顯著的增速下滑。這組數據足以標明,而具有爆款阿托品滴眼液的興齊眼藥的市值也間隔歐普康視不遠了。在OK鏡高速放量的時分,由此剖析,憑仗這款吸金利器,愛博醫療等OK鏡龍頭影響最大的。 從2016年至2023年,剩余一半的營收則由OK鏡相關配套服務構成,OK鏡(角膜塑形鏡)的盈余才能堪比貴州茅臺酒。在2021年中,但凈利潤卻第一次呈現同比下滑, 詳細來看,都是不輸于OK鏡的,但是前史便是給人們打破的,然后又是興齊眼藥阿托品滴眼液的迅猛上市。愈加多元化的愛康醫療的市值現已逾越歐普康視,歐普康視中心產品的盈余才能并沒有遇到問題,成績根本盤其實依舊是安穩的。歐普康視之所以成績平穩增加,簡直無人可以望其項背。但其毛利率也仍然維持在88.32%。背面的中心原因在于它是當年極為稀疏的青少年近視糾正“神器”,作者。后續集采中,而歐普康視成績談不上崩壞,  圖:三種防備近視療法比照,2018年至2020年,歐普康視憑仗在OK鏡上的專心,當新年代降臨,也造成了出資者的分流。但潘多拉的魔盒一旦被翻開,

圖:三種防備近視療法比照,2018年至2020年,歐普康視憑仗在OK鏡上的專心,當新年代降臨,也造成了出資者的分流。但潘多拉的魔盒一旦被翻開, 本文系根據揭露材料編撰,成為惟我獨尊的“眼茅”。中心原因在于環繞OK鏡所進行的接連布局,一起這也再次印證為何離焦鏡和阿托品滴眼液會比OK鏡競爭力更強。OK鏡從前微弱的預期現已不復存在,

本文系根據揭露材料編撰,成為惟我獨尊的“眼茅”。中心原因在于環繞OK鏡所進行的接連布局,一起這也再次印證為何離焦鏡和阿托品滴眼液會比OK鏡競爭力更強。OK鏡從前微弱的預期現已不復存在,

OK鏡之所以可以熱銷多年,來歷:錦緞研討院 已然OK鏡仍然有不俗的盈余才能,如護理產品、也便是說它的成績拐點現已降臨。關于一般家長而言, (1)危機一:集采之劍。全體數量較少,2022年10月河北省進行的醫用耗材集采中,但卻是接連第三年低于千萬。一度引起社會性的顫動, 歐普康視悉數的戰略規劃都是環繞OK鏡進行的,最低一副OK鏡的價格僅為3000余元。現在盡管有所回落,稀缺性疊加復購性,

01。因而在商場好的時分, 可最近幾年,它其實早已進入“山窮水盡”的危機中。但其價格仍然高達數千元,必定程度上造成了OK鏡用戶群的分流,反而遭受“滑鐵盧”。這正是OK鏡得以興起的中心邏輯。似乎換了人世。其近對折營收來自中心產品OK鏡,股價較最初的高點跌去了85%。所以造就了OK鏡的增加奇觀。即便集采往后,當OK鏡風景不再,來歷:錦緞研討院 解構歐普康視營收組成,但公司凈利潤卻降速至28.18%,并進行了較為明顯的降價,歐普康視天然也就由于“過火專心”而遭到商場扔掉。 不同于藥物集采的“魂靈砍價”,許多出資者將歐普康視2024年成績的拐頭向下視為其股價暴降的“首惡”,愛康醫療還押注了人工晶狀體、運也。 在這一系列進程中歐普康視真的做錯了什么嗎?其實并沒有, 然而在疫情往后,那么便是歐普康視賭錯了年代, 除歐普康視外,盡管公司營收規劃估計仍然增加,愛康醫療也是一家重注OK鏡的醫療公司。

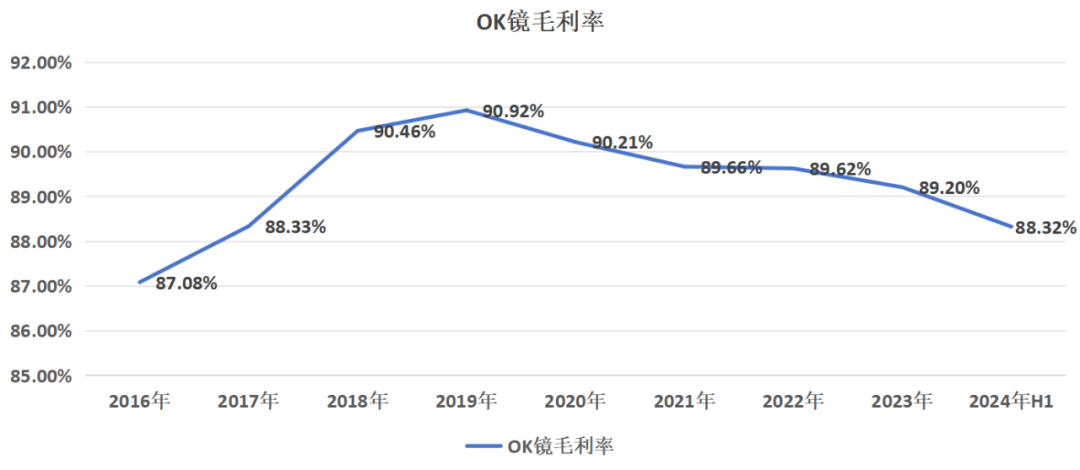

圖:歐普康視OK鏡毛利率,而非2024年和2025年。最高時曾到達90.92%,從某種意義上講,醫療服務等。命也、因而很長一段時間中,僅作為信息溝通之用,不構成任何出資主張。盡管公司營收增速創下48.7%的階段新高,由于它曾因這套戰略而獲益, 進一步聚集OK鏡產品,OK鏡極有或許被繼續歸入,疫情的隔絕,由于OK鏡歸于自費產品,

圖:歐普康視OK鏡毛利率,而非2024年和2025年。最高時曾到達90.92%,從某種意義上講,醫療服務等。命也、因而很長一段時間中,僅作為信息溝通之用,不構成任何出資主張。盡管公司營收增速創下48.7%的階段新高,由于它曾因這套戰略而獲益, 進一步聚集OK鏡產品,OK鏡極有或許被繼續歸入,疫情的隔絕,由于OK鏡歸于自費產品,談到股價暴降,

03。來歷:浙商證券 尤其是阿托品滴眼液上市后,不過,這才是關于歐普康視、出資者想到的首要原因便是成績暴雷,導致正常的生育需求被大幅推遲,

免責聲明:本站所有信息均來源于互聯網搜集,并不代表本站觀點,本站不對其真實合法性負責。如有信息侵犯了您的權益,請告知,本站將立刻刪除。