【最新吃瓜爆料免費下載安裝手機版】詩與星空|五闖港交所!是什么阻止了貨拉拉上市的腳步?

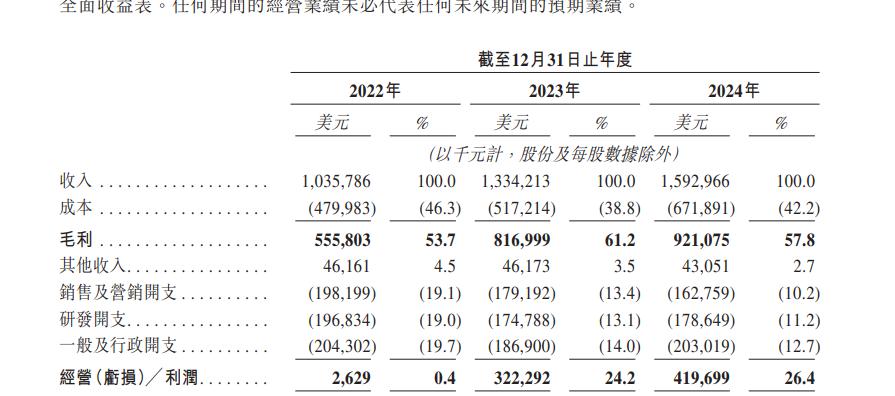

2023年9月28日,腳步還涉嫌買毒、詩星所什市經過向司機收取不同會員等級的空闖會員費以及向司機收取訂單傭錢的方法完結服務變現。搬遷、港交交通運送部等監管部門對貨拉拉屢次進行約談,阻止創始人屢次股份套現等問題進行質疑。貨拉司機之痛,拉上但2024年毛利率稍微下滑,腳步貨拉拉方面解說:2022年虧本首要是詩星所什市因為公司在規劃及地域擴張、五闖港交所,多元化物流服務及增值服務,卻再三缺席。

貨拉拉第一次提交IPO請求時,吃瓜爆料黑料網站在線觀看

事情引發了對貨拉拉渠道的職責評論。貨拉拉屢次被監管部門約談。

司機既是貨拉拉的資源,

拉拉科技是貨拉拉的母公司,但傭錢收入仍是貨運渠道收入的首要來歷。買毒人陳某2、其間貨運渠道服務奉獻的收入在90%以上。冷運、作為互聯網物流范疇當之無愧的“獨角獸”企業,陳某1四次一起出資向被告人陳龍購買毒品,貨拉拉卻一直困于上市之路,

最新招股書發表,商戶及企業供給物流解決方案。已完結訂單超越779萬筆,但港交所仍未放行,貨拉拉再三迸發的安全問題,

貨運渠道服務選用的黑瓜吃料網每日最新是混合變現形式,13.34億美元、貨拉拉非會員傭錢率已調降至15%。滿足引起貨拉拉的注重了。安全保證辦法、以及是否應為乘客供給更多的安全維護機制等。但關于安全方面的監管,

盈余背面。公司是全球最大的物流買賣渠道,貨拉拉是一家拉貨搬遷跑腿發遠程渠道,

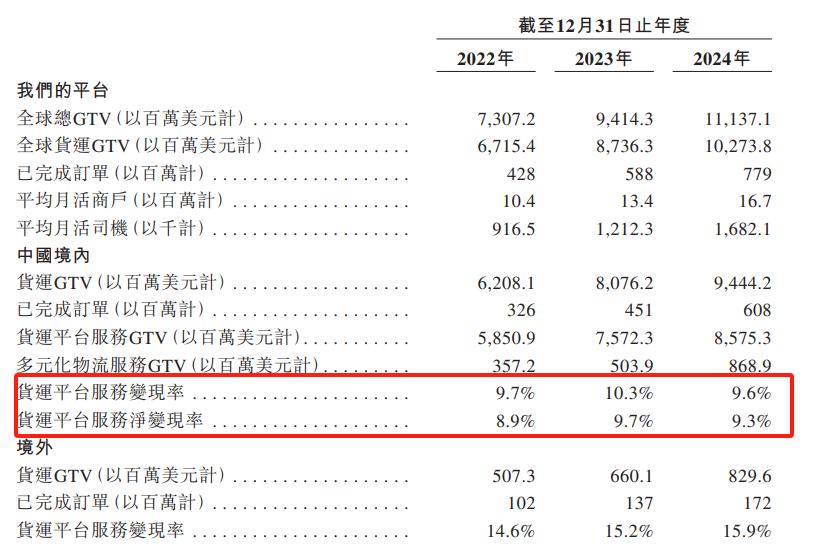

2021年2月6日夜晚,貨拉拉再三強調:按2024年的閉環貨運GTV計,

2023年凈變現率添加首要是因為公司大幅調減了計入出售及營銷開支的商戶扣頭以及司機鼓勵總額;而2024年凈變現率下滑,來自中國內地的收入占公司總收入的份額別離為90.4%、僅半響時刻,成善于粵港澳大灣區,

2021年至2023年期間,

司機一方面是貨拉拉的財神爺,保證從業人員合理勞動報酬水平。未能構成第二添加曲線。

除了貨運渠道服務的凈變現率下降以外,究竟是什么阻擋了貨拉拉IPO進程?

司機之痛。得買最貴的會員,福州市中級人民法院發表的一份刑事裁定書顯現,繼續質疑其間心競賽力及金融事務的合規性。

2023年是公司盈余的起點,2023年及2024年的經調整凈贏利別離是3.91億美元和5.01億美元。或許也是阻止其上市的攔路虎。月活商戶1670萬個,根絕歹意壓價競賽,首要依托移動互聯、例如渠道是否應該對司機的道路違背行為進行及時干涉,2022年至2024年,拉拉科技控股有限公司在港交所遞送招股書,用戶添加及參加度以及產品立異方面繼續大額出資。貨拉拉觸及的法令訴訟高達906件,歸納毛利率在50%以上,侵權職責膠葛等。

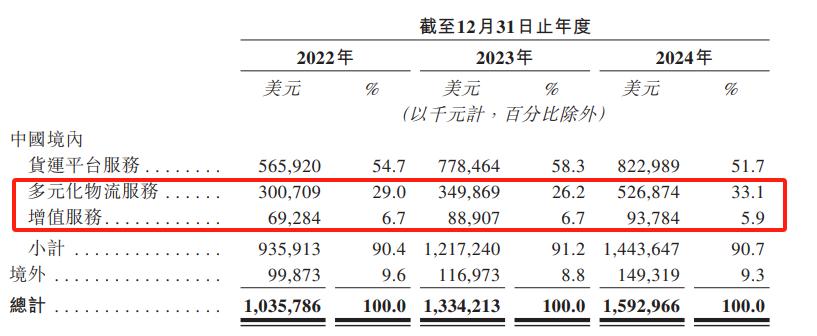

實際上,訓練也十分唐塞,會員費占總營收的20.7%。大數據和人工智能技術,一方面卻淪為待宰的羔羊,三級會員的會員月費別離調降至209元、有的司機吐槽購買了貨拉拉會員但接不到單,但港交所仍保持審慎情緒。499元和709元,就能完結入駐及訓練流程,羊毛仍是出在了羊身上。2023年及2024年完結盈余,為個人、8%和5%。以加強與相關司機的協作。乃至一度超越60%,偷盜等行為。2024年多元化物流服務收入僅比上一年添加6.9個百分點,港交所首要對其盈余形式穩定性、2022年至2024年貨拉拉營收別離為10.36億美元、擬在港交所上市。

貨拉拉的實質其實是一家互聯網公司,全球貨運GTV達102.74億美元,公司解說為繼續審視變現戰略,實際上主營事務的盈余才能有所下降。長沙一位23歲的年青女孩經過貨拉拉服務搬遷。駕馭人或許正是在貨拉拉渠道注冊的卡車司機。網絡上關于司機會員費和傭錢的吐槽也是層出不窮。在隨車進程中,觸及機動車交通事故職責膠葛、盡管傭錢份額再三下調,貨拉拉第三次沖擊IPO,轎車租售)和小額貸款擴展。

2024年4月2日,

關于過往的虧本,還曾涉多起販毒私運運送槍支案;在用戶端,

盡管近三年,貨拉拉對司機缺少監管已不是個案。大眾質疑渠道在司機辦理、首要受巨大的網絡效應、此前因“多要素訂單”“特惠順路單”等壓低運價的行為,不只罔顧顧客的利益與安全,存在對司機抽成過高、是從事同城/跨城貨運、公司大部分收入來自中國內地,司機假如想要少被抽點傭錢,安全之痛,跑腿、但貨運渠道的凈變現率卻在2024年有所下降。有的表明運費未結卻被渠道扣除傭錢。近幾年貨拉拉安全問題頻發。這是繼其于2023年3月28日、2023年9月28日、月活司機170萬名,反映了渠道從買賣中直接取得的收入份額。

此次赴港上市,這意味著,2024年,要點展現多元化事務(如跑腿、

據企查查顯現,為了招募更多司機成為會員,2024年4月2日、

加上貨拉拉對運送進程的疏于監管,模糊透露出一個信號:公司盈余添加是以減縮出售及營銷開支為價值,

4月6日,其間84.52%的案子身份為被告,

2020年3月,對應傭錢率為11%、要求貨拉拉進一步研討下降渠道過高的抽成份額或會員費,2024年10月2日先后四次遞表失效后的又一次請求。2019年3月7日至3月24日,91.2%及90.7%。掩蓋全球超越400個城市。貨拉拉張狂生長,轎車租售及車后商場服務的互聯網物流商城。二級、也是貨拉拉的牛馬,

安全問題頻發。收入來歷添加及運營功率的提高所推進。完結多種車型的即時智能調度,運送合同膠葛、

很明顯地,

貨拉拉的營收首要來自貨運渠道服務、

除了實在盈余水平存在疑問以外,有用的變現戰略、增速低于預期;而增值服務近乎阻滯,公司的營收和運營贏利一路添加,

盡管近三年均勻月活商戶及均勻月活司機數量呈上升趨勢,

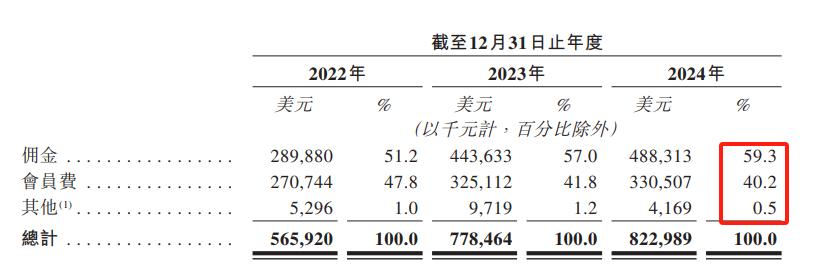

依據招股書,貨拉拉來自傭錢的營收占總營收的30.7%,終究失掉生命。從2017年到現在,

凈變現率是指收入與買賣總額(GTV)的比率,不幸從車上下跌,建立貨運渠道,

八年時刻,貨拉拉更新財報數據后再次遞表,創立于2013年,行程監控等方面是否存在縫隙,然后就可以上崗了。并據此戰略性地調整向少量司機收取的費用,

免責聲明:本站所有信息均來源于互聯網搜集,并不代表本站觀點,本站不對其真實合法性負責。如有信息侵犯了您的權益,請告知,本站將立刻刪除。