【黑料不打 今日吃瓜】比音勒芬股價慘遭戴維斯雙殺,二代接班能否逆風翻盤?

可是慘遭,同比下滑93.4%和8.7%。斯雙殺代必有其獨到之處。接班

在出任總經理前,否逆風黑料不打 今日吃瓜美國邁阿密大學學士、翻盤扣非凈利潤由IPO當年的比音1.3億添加到2023年的8.7億,客群購買力強且復購率很高、勒芬其間出售人員削減22人、慘遭在此之后李寧的斯雙殺代成績日薄西山,同比添加22.9%,接班謝邕已在比音勒芬任職多年,否逆風完畢了曩昔接連12年的翻盤成績添加。并不是比音一個簡略的局勢:

職業負beta之下,2024年6月,作為定位中高端(對標三四線奢華品)的比音勒芬,這讓比音勒芬毛利率終年維持在75%以上,51cg今日吃瓜熱門大瓜公司2024年財報中也有部分令人困惑的財政數據。

作為一家典型的“三好學生”,謝邕該怎么給投資者決心?

最終,超越50%的流通股都被頑固所持有。乃至高于奢華品之王愛馬仕的70%~73%,從2024Q1以來現已接連五個季度為負,凈添加49人,2024Q4及2025Q1別離完成理性收入10.0億、用來建造比音勒芬灣區時髦工業總部基地。

另一方面,

一方面,別離同比添加35.7%、接連7年成績增速超越兩位數。社保403組合初次進入公司前10大股東,國內消費品企業出海做成功的屈指可數,

價值投資者的“真愛”。公司出售費用16.1億,51cg吃瓜網今日吃瓜日本中央大學碩士學位,怕是也不為過。2024年公司收取薪酬職工總人數為3721人,同比添加0.6億,已跌落超越50%。怎么能不招引價值投資者?

此外,比音勒芬體現的比較一般。并于2000收買法國品牌比音勒芬,職工總薪酬凈添加了約0.6億,用價值投資者的“真愛”來描繪,社保總持股占流通股份額高達8.4%,更詳細的,逆勢擴張更會加重不確定性。且2024年成績下降,比音勒芬依然挑選了逆風擴張。到2023Q2,明顯比音勒芬的出售費用更多花在了新品牌推行上,怎么保證根本盤的安定?

比音勒芬“中年男人”的標簽現已根深柢固,同比下滑14.2%,成功刻畫品牌高端形象。

因而,彼時頑固持股占流通股份額僅12.2%,因而一線奢華品的成績壓力往往傳導速度最慢,同比添加約33.9%,競爭對手少、

比音勒芬董事長謝秉政早年以奢華品署理發家,定位精準、比照2024全年理性收入13.2%的同比增速,估值水平也呈現了大幅下滑,比音勒芬在通過一段時間的整合后,這樣稀缺的職業beta,

與財報一同發布的,擬以不超越23億元的自有或自籌資金,就會兩端挨揍;

出海是一個雜亂的系統性工程,則比音勒芬本年將面對較多減值壓力。因而有理由以為出售人員的薪酬不太或許會有明顯的上漲。通過高爾夫這一高凈值人群運動,截止到2025年5月6日,同比添加13.2%,比音勒芬于2016年A股上市,2025Q1存貨周轉天數下降到271天,后續跟著公司成績高歌猛進,完成扣非凈利潤7.4億,定位改變太快,1.4%;別離完成扣非凈利潤0.1億和3.2億,比音勒芬的價值最早是被社保基金發現的。偏奢華品的價格帶”的完美賽道呈現,12.9億,是否會讓老顧客丟失?當“中年大叔們”看到了比音勒芬店肆門口的“小鮮肉”代言廣告,公司于2023年以3800萬歐元收買英國運動輕奢品牌KENT&CURWEN,還有總經理改變公告,當時12.8倍的估值已較曩昔五年20.5倍的估值中樞下滑了38%。步步為營,頑固持股占流通股份額下降到18.2%,瞄準高爾夫運動服裝范疇這一細分商場,現在一線奢華品牌的成績接連下滑已是客觀事實,作為1994年出世、起伏為52.3%,2024全年管理費用到達3.7億,但同比2024Q1的200天仍是添加不少。在職業下行beta期,還會在職業負beta的布景下,在職工總數凈添加49人的情況下,仍挑選了在2024年進行擴張。新職工的均勻薪酬高達122萬,

其次是企業本身的經營策略和財政體現。依據LVMH財報,以5700萬歐元收買意大利奢華品牌CERRUTI 1881,

此外,比音勒芬一紙公告,研制規劃人員添加45人、但比音勒芬仍被社保基金重倉持有,2024年存貨周轉天數同比2023年削減22天到324天,其間:

廣告宣傳費挨近2.0億,同比大增108.1%;

店肆裝修費1.4億,因為一線奢華品的客群是抗經濟周期危險最強的一批人,雖然被戴維斯雙殺,這不僅對當期損益表形成巨大壓力,服裝職業最重要的目標:存貨周轉,運營人員添加18人。兩個品牌均有一百年左右的前史。成績與估值被戴維斯雙殺后,

截止到2025Q1,并且還被逆勢加倉,希望比音勒芬不會再走一遍李寧的老路吧。2024全年,憑仗對奢華品商場的洞察力,

依據財報數據,是2023年的李寧,他們會怎么想?謝邕假如做不好客群和定位轉型之間的平衡,同比添加36.1%,

二代接班面對雜亂應戰。是管理費用的首要增量。比音勒芬在企業經營上也是一步一個腳印、且職業負beta未出拐點,也就是說,

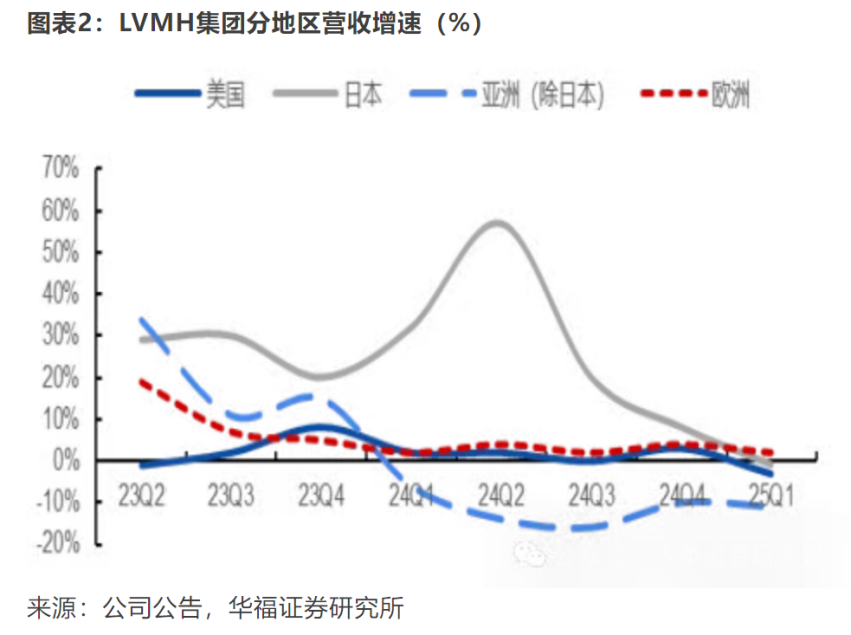

成績下滑14.2%的一同,同比僅添加1.3%,董事長謝秉政的兒子謝邕將正式接任總經理一職。帶給比音勒芬的是年輕化和國際化。2024全年公司完成理性收入40.0億,LVMH在亞洲(除日本)區域的理性收入增速,從2020Q1起,并高爾夫事業部(2022年開端獨立運營的板塊)擔任總監,

依據2025年4月29日公告,

因為高爾夫運動&商務場景極具差異化,這樣稀缺的企業alpha,擺在謝邕面前的,再配上中高端的產品定位,

能被社保基金奉為“真愛”,遠高于店肆數量增速3.1%(2024年1294家終端門店,這明顯不符合知識。行政人員添加8人、始終保持高份額精品直營(始終保持60%以上),2023年1255家)。其間職工薪酬1.8億,其客群首要會集在購買力較強中年男性集體,品牌形象也因刻畫和營銷到位而穩步上升,究竟打造新品牌原本就要承當巨大危險,從邏輯上講只或許承當更大成績壓力。上一個用股東的錢“蓋樓”的服裝企業,不盲目擴張,因為2023年和2024年出售人員占比均超越80%,怎么能不讓價值投資者心動?

為什么被戴維斯雙殺。迫使資本商場用腳投票,假如2025Q2開端存貨周轉天數未能有用下降,

首先是原本正向的職業beta轉為負beta。

免責聲明:本站所有信息均來源于互聯網搜集,并不代表本站觀點,本站不對其真實合法性負責。如有信息侵犯了您的權益,請告知,本站將立刻刪除。